シンガポールは、2018年にH S B Cが行なった調査で、海外移住者が住みやすい都市第1位に選ばれています。

住みやすさや子育ての環境、治安などを鑑みた結果、総合的に1位となったようですが、同時に生活費や医療費が高額な事は、懸念事項のようです。

また、シンガポールには日本のように国民や外国人移住者が皆加入できる医療保険が存在しないため、シンガポールでは大病すると破産する、と言われています。

ただし、日本の保険制度とは少し異なる種類のシンガポール国民及び永住権保持者のための強制保険制度が、存在しています。

海外移住する上で必ず知っておきたい保険制度。

今回はシンガポールの保険制度について、詳しくご案内したいと思います。

(下記全て、SGD1=80円で計算しています。)

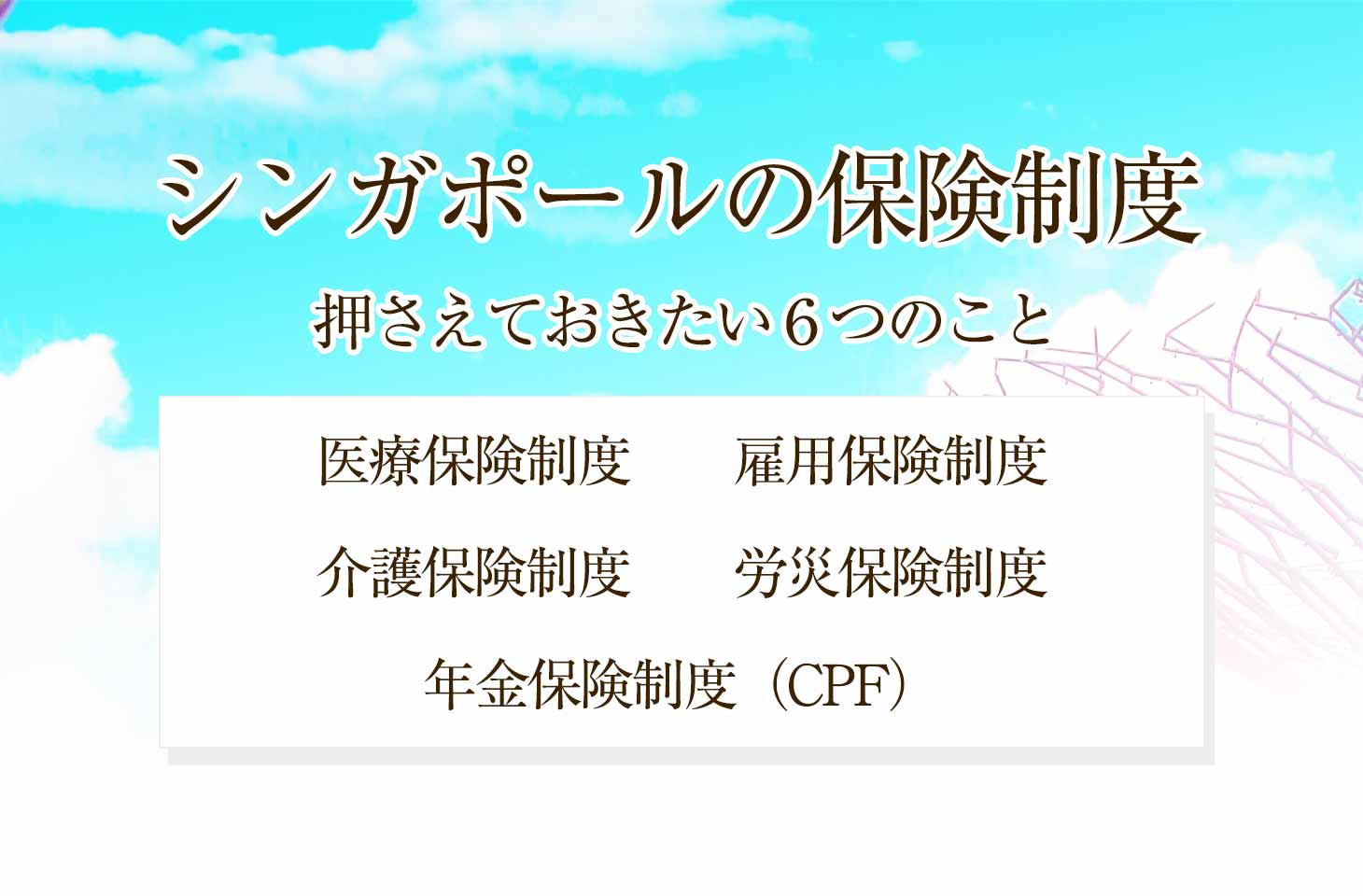

- シンガポールは国民皆保険?

- 医療保険制度

- 雇用保険制度

- 介護保険制度

- 労災保険制度

- 年金保険制度

- まとめ

関連記事:

1.シンガポールは国民皆保険制度?

シンガポールにおける保険制度は、C P F(Central Provident Fund)と呼ばれる、シンガポール人と永住権保持者のみ加入できる、強制積立制度です。

雇用者と雇用主それぞれ、給与額や年齢によって異なる率で、CPFに積立金が給与より天引きされます。

法律上労働が認められる年齢(17歳以上)で、毎月SGD 50(4千円程度)以上の収入があれば、この制度を利用できます。(収入がSGD500以下/4万円程度以下の場合は、雇用主からのみの支払い)

自営業者や働いていないが加入したいという場合も、任意で加入が可能となります。

ただし、収入が低く保険料が支払えない場合や、日雇いなどの仕事をしている場合には、加入する必要はありませんが、その代わり、将来の国からの老後年金は全く受給できない事になります。

CPFは大きく分けて、下記の3つの口座に分類され積立されます。

- Ordinary Account-老後資金や家の購入の為の積立

- Special Account-老後資金の為の積立(55歳前は投資目的での利用可)

- Medisave Account-医療費の為の積立

尚、それぞれの口座に利子が付き、利率は下記の通りです(2020年5月時点/55歳以下の場合)。

Ordinary Account-2.5%

Special Account-4%

Medisave Account- 4%

次項から、シンガポールの保険制度について、詳しく説明します。

2.医療保険制度について

シンガポールは先述の通り、日本のような、国民全員が加入できる健康保険制度はありません。

そのため、基本的に医療費は自己負担となりますが、上記CPFの積立金のうち、Medisaveからの積立金の一部を、自分または家族の入院治療費にのみ利用できます。

ただし、全額ではなく一部なので、このMedisaveで賄えない部分は自己負担となります。

ほとんどの国民は個別に別途入院保険に加入しており、この自己負担分を賄っています。

シンガポールでは、医療費が非常に高額なので、シンガポールに移住される際は、必ず医療保険に入る事をお勧めします。

通常、海外旅行保険などに加入していれば、指定の病院でお金を払わずに治療を受けるサービス(キャッシュレスサービス)などがあります。

また、昨今では、現地在住日本人のための医療保険などもあるようです

外来治療費用については、国からの補助は基本的にありませんが、慢性疾患や高齢者などは、一定の割引制度を利用する事ができます。

MediSave:https://www.cpf.gov.sg/Members/Schemes/schemes/healthcare/medisave

3.雇用保険制度について

シンガポールには、日本のような失業保険制度は存在しません。

そのかわり、失業中に資格を取得したり、自分のスキルアップを図る為の講座費用の援助などに力を入れています。

講座は会計に関するものからマーケティング、サイバーセキュリティーからデザイン関連まで多岐に渡り、費用の多くは政府が負担します。

尚、この講座は労働ビザを保持する外国人も受ける事ができます(政府からの補助は無し)。

参考までに、受けられるコースの種類をご案内します。

4.介護保険制度について

シンガポールの介護保険制度では、CPFのうちMedisaveから一部の積立金を利用する事ができます(介護が必要な程度を示す、いくつかの条件あり)

日本の介護保険制度では、老人ホームの入居費用や、家の段差を解消したりする為の改修費用など、具体的な目的の為の費用が軽減される仕組みとなっていますが、シンガポールの場合は毎月決まった金額が被保険者に支払われる仕組みとなっており(SGD400/3万2千円程度・月・6年間を期限とする)、特に使用目的は問われません。

シンガポールでは、住み込みのメイドを雇う文化が長く根付いており、親の介護の為に雇う住み込みのメイド代などの一部に利用する事もできます。

ElderShield:https://www.cpf.gov.sg/Members/Schemes/schemes/healthcare/eldershield

5.労災保険制度について

シンガポールでは、すべての労働者は労災保険制度(Work Injury Compensation Act)により勤務中に起こった怪我や障害、死亡などの災害が保証されています。

日本の保険制度との違いは、シンガポールの場合、雇い主がそれぞれ個別の保険を契約する必要があるというところです。保証される内容は、治療費用や休業中の給与保証などとなります。

シンガポールで就職が決まった際、労災保険や医療保険などの加入について、会社側に必ず確認されることをお勧めします。

6.年金保険制度について

先述のCPFと呼ばれる強制積立制度ですが、正社員・契約社員・パートなど立場に関係なく、とにかく収入がある

立場の人が強制的に加入を義務付けられている積立金で、雇用者と雇用主両方が支払う仕組みとなっています。

日本でいうところの、厚生年金といったところでしょうか。

シンガポールには、国民年金のような、無職や自営業者が強制的に義務付けられている保険制度がなく、そういった人たちは任意での加入となります。

尚、CPFの積立金は、55歳になるまではそれぞれの口座に貯まった資金は、それぞれの口座の目的にしか使用する事ができませんが(例:家の購入等)、55歳になった時点でMedisave以外の口座資金はRetirement Accountという老後資金用の口座に移されます。

55歳の時点でその合計がSGD171,000(1千368万円程度)以上ある場合、このSGD171,000はCPF LIFEという別口座へ移され、65歳になるまで利用する事はできません。

Retirement Account に移せる口座残高がSGD171,000以上ある場合にのみ、その差額を55歳から利用目的を問わず、引き出す額や回数などにも制約なく利用する事が可能となります。

55歳の時点で口座にSGD171,000以下しかない場合には、最高でSGD5,000(40万円程度)のみ引き出せます。

65歳になると、Retirement Accountから生涯年金を受給できます。

受給額は、自分の口座の残高によって異なりますが、例えばSGD171,000ぴったり口座にある場合、平均して月SGD1,300(10万4千円程度)の年金を受給する事ができます。

尚、この残高と受給額は、毎年変更となる為、自分が55歳になるまで、必要最低限の口座残高が、わかりません。

また、日本の年金制度は、事情があり年金の支払いが困難な場合は免除制度があり、支払わっていなかった期間も支払った期間に含まれ、保険料を納めた期間と免除された期間が合計で最低10年間あれば、何かしらの保証を受給する事ができますが、シンガポールの場合、CPFが全く払えずCPFの積立金が全くないといった場合、老後政府からの年金支払いは、全くありません。

簡単に言うと、自分が貯めた分だけしか、老後の保証がない、という事になります。

ただし、収入が非常に少なく、家族のサポートもない場合にのみ、条件によってSGD300〜750(2万4千円〜6万円程度)/3ヶ月毎の給付が政府より支払われる制度もあります。

また、シンガポールには遺族年金のような保険制度も、ありません。

万が一の事を考え、国民の多くは先述の通り、個別の入院保険や死亡保険、傷害保険などに加入します。

また、シンガポールには相続税がない為、不動産をいくつか保有し、遺産として残すというケースも多くあります。

7.まとめ

シンガポールに移住を考える場合、あらゆる保険の加入について、検討が必要です。

現時点で、CPFはシンガポール国民及び永住権保持者のみが利用できる保険制度となっています。

その為、日本人が制度の利用を希望する場合には、永住権を取得するしか方法はありません。

CPFは利率も良く、シンガポールに長期滞在を希望している方や移住を真剣に検討している方は、永住権の取得を考えてみるのも、いいかもしれません。

関連記事:

世界中の日本人が参加する「せかいじゅうサロン」

世界へ広がる海外移住コミュニティ

世界中の日本人同士が繋がり、情報提供したり、チャレンジしたり、互助できるコミュニティ「せかいじゅうサロン」

参加無料。気軽に繋がってください。(2025年6月時点:参加者5800名超えました)