シンガポールといえば、世界一物価が高い事で有名です(2014年から5年連続で一位選出/The Ecomonist Intelligence Unitより)。

そんなに物価の高い国で、一般市民はどうやって快適な老後生活を送るための準備をしているのでしょうか。

シンガポールでは、日本と同様に少子高齢化の一途を辿っています。

これから来る高齢化社会を支えるヒントが、シンガポールの年金制度から読み取れるかもしれません。

今回は、簡潔ではありますがシンガポールの年金制度についてご紹介したいと思います。(*本文中のSGD=日本円換算は、すべて1SGD=80円で計算)

関連記事:8桁も総所得が変わる!シンガポール永住権保持最大のメリット・CPFの運用計算

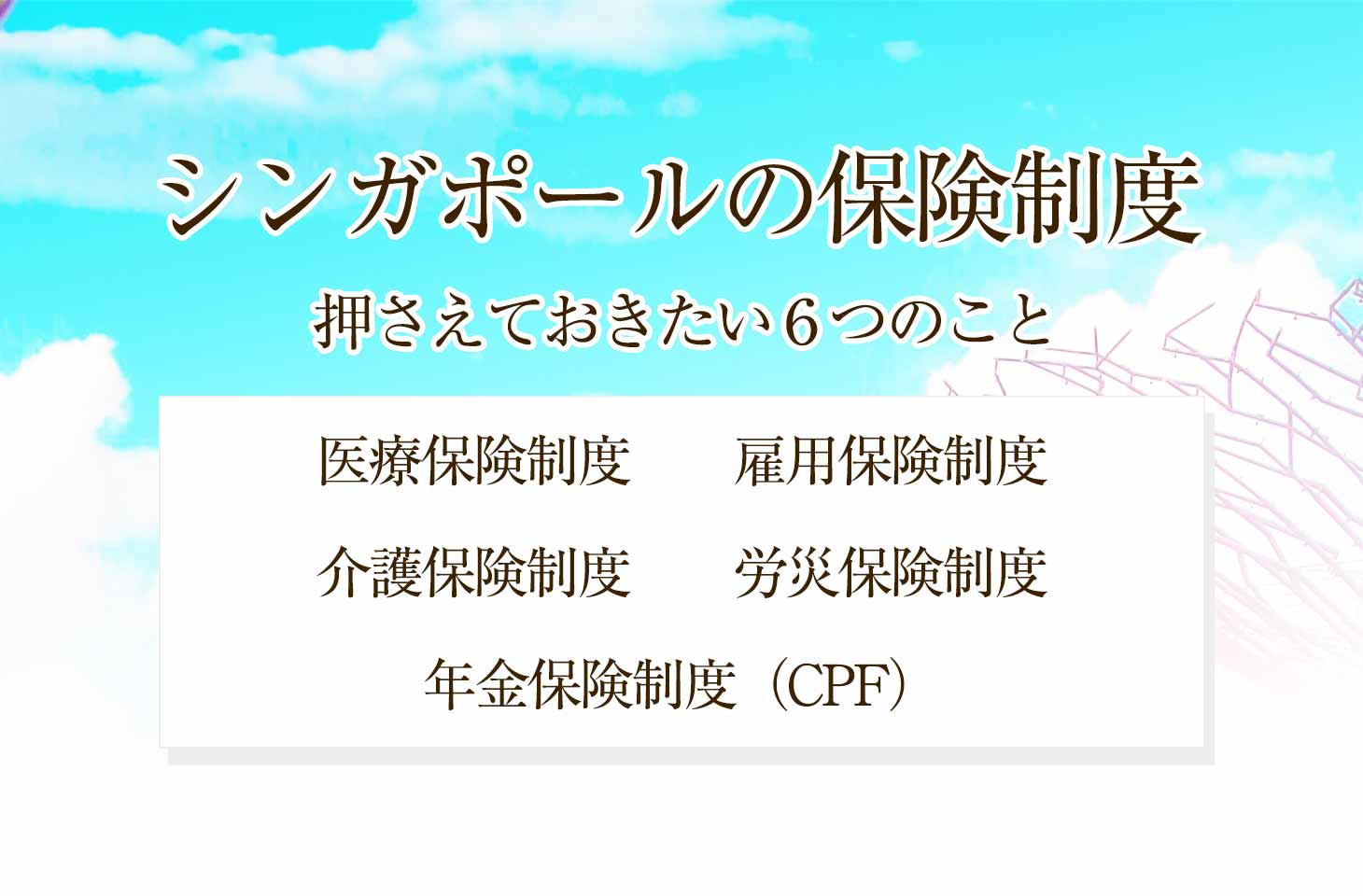

シンガポールで日本の年金制度にあたる制度とは?

シンガポールには、Central Provident Fund (略してCPF)と呼ばれる、強制積立制度があります。

これは、シンガポールで合法的に労働が認められる16歳になると、パート/フルタイムに関係なく(学生バイトも含む)、働いて収入のあるシンガポール国民及び永住権保持者は強制的に加入が義務付けられている積立制度で、給与から天引きされ、自分のCPF口座に積立されていきます。

次章でこのCPFについて詳しく説明したいと思います。

CPFとは?

CPFは、先述の通り強制積立制度で、雇用者と雇用主それぞれ、給与額や年齢によって異なる率で、給与から積立金が天引きされます。

毎月、SGD 50(4千円程度)以上の収入があれば、この制度を利用することができます(収入がSGD500以下/4万円程度以下の場合は、雇用主からのみの支払いで、雇用者の天引きはなし)。

雇用者と雇用主の比率の例として、例えば雇用者が55歳以下で月給がSGD750(6万円程度)以上の場合、雇用者は給与の20%、雇用主は給与の17%をCPFに支払います。

これが、毎月、給与額や雇用者の年齢に応じて変動はあるものの、働いている限り支払われる事になります。

CPFは大きく分けて、下記の3つの口座に分類され積立されます。

- Ordinary Account – 老後資金や家の購入の為の積立

- Special Account – 老後資金の為の積立(55歳前は投資目的での利用可)

- Medisave Account – 医療費の為の積立

55歳になるまでは、それぞれの口座に貯まった資金は、それぞれの口座の目的にしか使用する事ができませんが(例:家の購入等)、55歳になった時点でMedisave以外の口座資金はRetirement Accountという老後資金用の口座に移されます。

55歳の時点でその合計がSGD181,000(1,500万円程度)以上ある場合、このSGD181,000はCPF LIFEという別口座へ移され、65歳になるまで利用する事はできません。

Retirement Account にSGD181,000以上ある場合にのみ、その差額を55歳から利用目的を問わず、引き出す額や回数などにも制約なく利用する事が可能となります。

55歳の時点で口座にSGD181,000以下しかない場合には、最高でSGD5,000(40万円程度)しか引き出す事ができません。

55歳でまだ働いており、特にお金を引き出す必要がない場合には、そのまま口座におき、非常に良いレートの利子の恩恵を受ける事ももちろん可能です(次章で詳しく説明)。

65歳になると、Retirement Accoutから生涯年金を受給する事ができます。受給額は、自分の口座の残高によって異なりますが、例えばSGD181,000口座にある場合、平均して毎月SGD1,300(10万4,000円程度)の年金を受給する事ができます。

尚、この金額は毎年変更となる為(2016年より毎年3%程度ずつ上昇)、自分が55歳になるまで金額は確定しません。また、55歳までにSGD181,000貯まっていなくても、65歳までに貯まれば、同額の年金を受給する事ができます。

Medisave Accountは、生涯、医療目的にのみ利用が可能となります。また、Special Accountを55歳前に利用したい場合、政府の許可する範囲内・投資先にのみ投資が可能となります。

また、主婦など働いておらず収入がない場合でも、自主的にこのCPFに加入する事ができます。

最高で毎年SGD37,740(755万円程度)積立する事ができ、65歳以降年金を受給する事ができます。

運用シュミレーションをこちらの記事でしていますので、参考にご覧ください。

» 8桁も総所得が変わる!シンガポール永住権保持最大のメリット・CPFの運用計算

CPF制度の利点・難点

前章で触れましたが、CPFの利点は何と言っても非常に高い利子と言えるでしょう。

下記、それぞれの口座の利子の割合です(2020年3月時点-最新情報は政府CPFのウェブサイトにて確認可能)。

- Ordinary Account 2.5%

- Special Account 4%

- MediSave Account 4%

- Retirement Account 5%

昨今は、シンガポールの銀行でも平均して1-1.5%程度の利子ですから、CPFに置いておけるのであれば、なるべく置いておいた方断然お得です。

また、自分で頑張って働いて貯めた分は、自分にのみ分配される仕組みとなっている為、非常にわかりやすい、成果主義となっています。

逆にこの成果主義制度は、社会的弱者にとって非常に不利な制度と言えるでしょう。

CPFは、個人事業主は強制加入とはならない為(自主的に加入することは可能)、CPFに加入しない場合には、老後資金を自主的に貯金したり、医療保険に個人的に加入しないと、国からの保証は一切ないという事になります。

これは、見方を変えればCPF制度の難点とも言えます。もちろん、病気や障害者、高齢で働けないなどの理由があれば、それらを支えるシステムもありますが、日本の生活保護と異なりシンガポールのシステムは、基本的に無職の人の生活を支えるという考えではなく、無職の人をいかに早く復職させる事に重点を置いて作られてます。

日本の年金制度との違い

日本の年金は、厚生年金と国民年金に分かれていますが、シンガポールではCPFのみで、基本的に合法的に働く事ができる16歳になった時点で、CPFの口座を作れます。

学生のアルバイトでも、雇用主は法律で定められた割合の支払いをします。

先述の通り、主婦なども自主的にCPFに加入できますが、日本の年金制度のように強制的に年金を支払うという仕組みではありません(日本での年金支払い免除の手続きをした人は除く)。

また、日本の年金は最低10年加入していないと受給できませんが、シンガポールはそのような決まりはなく、65歳までに指定されている金額が口座に貯まっていれば、年金を受給する事が可能です。

日本の年金制度との最大の違いは、CPF口座の保持者が死去した後、口座の残高を指定相続人が100%相続する事ができる、と言う点ではないでしょうか。

日本の場合は、同居する18歳以下の子供がいるなどの条件付きで遺族基礎年金の受給が可能ですが、シンガポールの場合は、扶養する子がおらず、配偶者のみでも丸々相続できますし、例えば生涯独身であったり配偶者に先立たれた場合でも、相続する人は血縁者である必要はなく、誰でも、また何人でも指定できます。

外国人である日本人が制度を利用できる?現状は国民or永住権保持者のみ

現時点で、CPFはシンガポール国民及び永住権保持者のみが利用できる制度となっています。

その為、外国人である日本人が制度の利用を希望する場合には、永住権を取得するしか方法はありません。

昨今は、永住権の取得も厳しくなっていると聞きますが、不可能ではありません。シンガポールに長期滞在を希望している方や、移住を真剣に検討している方は、永住権の取得を考えてみるのも、いいかもしれません。

シンガポールも少子高齢化へ・・

シンガポールも日本と同様、少子化高齢化が驚くほどの早さでやって来ています。

今後の経済状況や少子高齢化の割合などにより、受給額を受け取れる年齢が上がったり、CPF LIFEに納める必要のある最低額の引き上げの可能性も否定できません。

どこの国に住んでいようとも、安心した老後を迎えることができる様、老後の準備はなるべく早く、準備万端にしておきたいものですね。

世界中の日本人が参加する「せかいじゅうサロン」

世界へ広がる海外移住コミュニティ

世界中の日本人同士が繋がり、情報提供したり、チャレンジしたり、互助できるコミュニティ「せかいじゅうサロン」

参加無料。気軽に繋がってください。(2025年6月時点:参加者5800名超えました)